【美股财报季】英伟达盈利大涨200%,股价还能上涨吗?

在本周发布的美股财报中,芯片巨头英伟达无疑最受瞩目,该股今年以来已暴涨逾两倍。

Q3业绩喜人

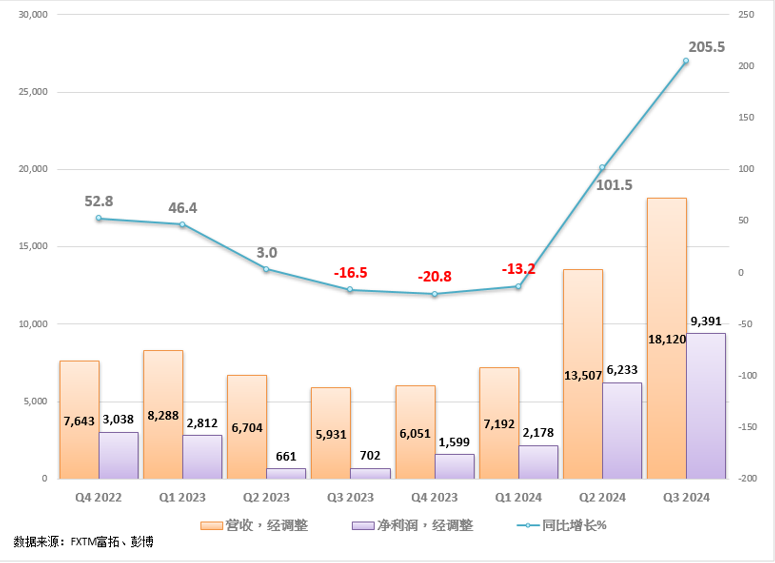

英伟达2024财年第三财季(截至2023年10月29日)调整后每股收益(EPS)为4.02美元,总营收为181.20亿美元,远高于市场预期的3.37美元和161.80亿美元。

分业务看,人工智能(AI)热潮强力推升芯片需求,其包含AI芯片在内的数据中心业务尤其受到关注。

“数据中心业务营收同比增长279%,达到145.1亿美元。”

总体而言,该公司在投资者关注的核心业务领域表现出色。

业绩指引乐观

该公司发布的业绩指引也非常乐观,预计第四季度营收将达到200亿美元,同比增长231%。

尽管如此,投资者依然担心美国扩大对中国和其他一些国家芯片出口限制的潜在影响。

英伟达预计:

- 第四财季对这些目的地(中国等)的销售额将大幅下降,但相信其他地区的强劲增长足以抵消这一下降。

此外,地缘政治紧张局势仍是长期存在的风险,可能在某个时候影响需求;目前芯片供应超过需求。

该股还有上涨空间吗?

如果仅看第三财季的数据,答案是肯定的;当季营收增长逾2倍,而且有望继续保持增长势头。

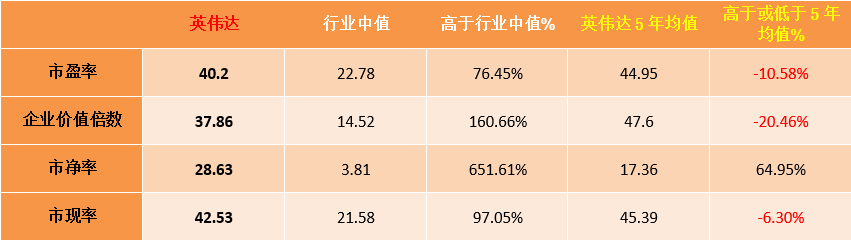

不过,从估值看,该股估值显著高于行业平均水平,如下图所示:

由上可见,英伟达主要财务比率高于竞争对手,也就是说估值“偏高”,因此股价可能会出现调整。

但如果我们看一下最后两列,与其自身过去五年均值相比,除市净率以外,英伟达其他比率均低于5年均值。

未来可能出现两种情形:

- 若未来几个季度业绩未达预期,叠加高估值的影响,股价可能回落。

- 若业绩继续胜预期,则股价有望继续走高,原因其估值虽然高于同行,但低于自身历史平均水平。

就当前基本面而言,该股短期内仍有上行潜力。

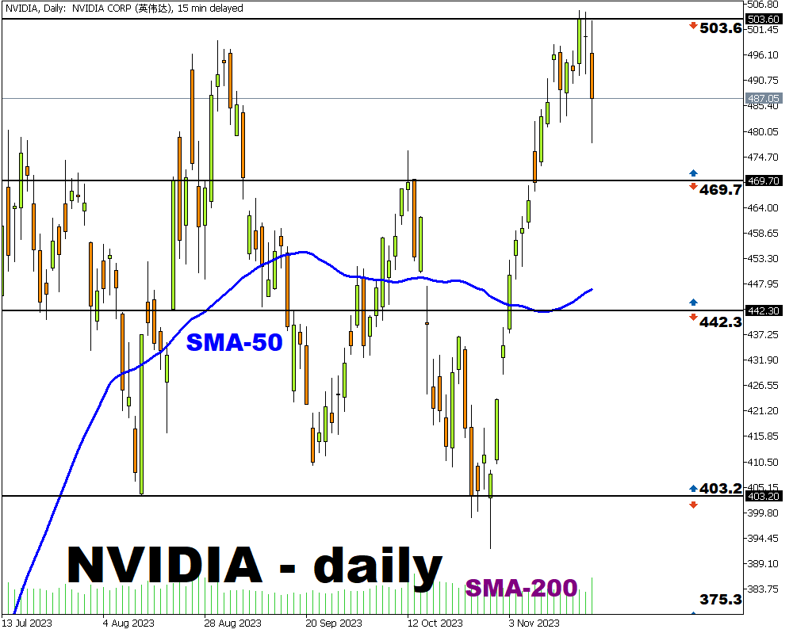

近期股价震荡整理

从技术面看,英伟达股价自去年10月触及110低点后强势反弹,最高升至503.6,在此过程中突破了50日和200日均线,而且这两条均线形成看涨“金叉”。

过去三个月,该股呈现区间震荡走势,在403.2获得有力支撑。

- 如果继续受阻于区间顶部(503.6),那么可能向下修正,预计初步目标位在7,然后是442.3 (50日均线)。

- 如果能成功向上突破6,则将为上探新高点521.3铺平道路。

免责声明: 本文内容为个人观点和想法,不应该被理解为包含了个人和/或其他投资建议和/或提议和/或邀 请进行任何金融工具交易和/或保证和/或预测未来的业绩。FXTM富拓公司及其网络联盟商、代理机构、董事、管理人士或职员不保证任何信息或数据的准确性、有效性、时效性或完整性,对基于以上信息进行投资造成的损失不承担任何承认。'